前三季度“成绩单”优秀!这个板块的过度悲观预期有望扭转——道达研选

各位老铁,大家好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

本周A股表现最亮眼的非北交所莫属,北证50指数不断创新高,而沪深市场只有半导体等少数板块表现较为强势。尽管政策端利好不断,但从近期成交量来看,沪深市场想要突破前期高点,并不容易。

A股上市公司三季报即将收官,从已经发布三季报的公司来看,大部分公司业绩增长的压力都不小。结合市场表现,投资者不妨把注意力放在业绩有望持续改善的行业和公司上。钱研君注意到,已率先披露2024年三季报的生猪养殖企业,均交出优秀的“成绩单”。接下来,我们就一起来看一下生猪板块的基本面情况和投资逻辑。

正式开始之前,还是做个提醒,道达研选周记第41期和道达研选重点关注行业白金版第9期已经更新了,欢迎大家关注微信公众号“道达号”,然后到赢家学院进行查看。

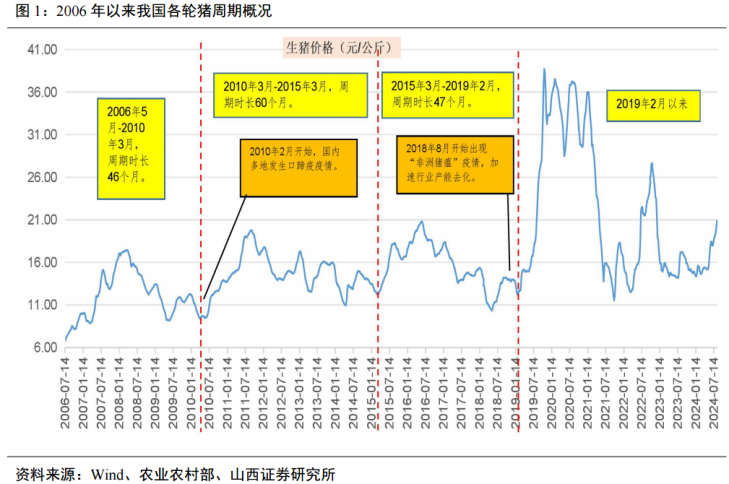

猪周期复盘

据山西证券统计,2006年以来,我国生猪行业经历了4轮猪周期,前3轮周期的持续时间均在46个月以上,而第4轮是2006年以来持续时间最长的一轮猪周期。

第一轮周期:2006年5月至2010年3月,周期时长46个月;

第二轮周期:2010年3月至2015年3月,周期时长60个月;

第三轮周期:2015年3月至2019年2月,周期时长47个月;

第四轮周期:2019年2月至今。

▲图片来源:截图自山西证券研报

下面重点复盘一下第四轮周期在上行阶段的情况。

2018年8月,我国生猪养殖行业发生的“非洲猪瘟”疫情,导致国内生猪产能大幅下滑,从而加速了新一轮上升周期的到来。生猪价格从本轮周期起点2019年2月的12.21元/公斤,上涨至周期最高点2019年10月的38.71元/公斤,并在30元/公斤附近的高位持续到2021年3月,猪价从周期起点到最高点的涨幅为217%。

在此期间,上游原料成本价格方面,与上轮周期有所不同,玉米豆粕等原料价格再次进入上行周期,价格均出现大幅上涨。总体而言,在本轮猪价景气周期里,生猪养殖企业在享受高猪价的同时,也遇上了上游原料成本的上行周期。

在本轮周期中,自繁自养生猪的最长盈利期从2019年3月持续到2021年5月,持续时间27个月,期间单头盈利最高值达到3080元/头。受到“非洲猪瘟”疫情带来的供给短缺影响,本轮周期的猪价和盈利水平均创出历史新高。

业绩表现方面,在2019年3月到2021年初的期间,在高猪价驱动下,国内生猪养殖上市公司业绩实现高额盈利和大幅增长。股价表现方面,大部分生猪养殖公司股价在此期间创出历史新高。

过度悲观情绪有望扭转

从前几轮周期的股价表现来看,生猪养殖股的股价拐点,往往领先于猪价的周期拐点。

例如最近的一轮周期(2018年至2021年),猪价周期拐点出现在2019年2月,而生猪养殖指数的拐点出现在2018年8月,生猪养殖指数拐点领先猪价周期拐点6个月左右。

又如2013年至2016年那轮周期,猪价周期拐点出现在2015年3月,而生猪养殖指数的大拐点出现在2014年6月,生猪养殖指数拐点领先猪价周期拐点9个月左右。

在第四轮周期中,受市场共识和学习效应的影响,叠加疫情和二次育肥带来猪价“淡季不淡”的催化,2022年市场就乐观预期行业在经历过两个亏损期和疫情影响后迎来周期反转。

但这个乐观预期很快被证伪,伴随着猪价上涨和产能大幅回升,以及二次育肥的集中出栏,生猪价格在当年10月便提早进入下行通道,并在后续的2023年经历了历史较为少见的长时期亏损。与此相对应,生猪养殖指数在2022年经历了明显“过山车行情”。

▲图片来源:截图自山西证券研报

进入2024年,行业经历了2021年以来的4个亏损期和产能去化后,生猪价格逐渐进入上行通道。然而,在猪价上行和产能刚开始回升的阶段,市场便开始对标2022年,对未来预期陷入过度悲观。不过,山西证券指出,生猪养殖行业后续盈利时间的持续性,或有望超出市场的悲观预期,理由如下:

2024年不是2022年,与2022年初相比,生猪养殖行业当前财务状况已经大不如前,且产能水平更低。生猪养殖行业资产负债率正处于历史高位,行业整体的融资能力和融资空间已经明显下降,且修复资产负债表和降低高负债率尚需要较长时间。受到自身财务状况、融资约束和4年猪价反复磨底对预期的影响,2024年产业对能繁母猪补栏的能力和意愿或已大幅减弱。

综上,山西证券认为,市场情绪的钟摆,从2022年的过度乐观到2024年当前的过度悲观,在基本面驱动下,后续或有望迎来预期修正和养殖股的估值修复。

风险提示:1、爆发大规模动物疫病风险;2、农产品价格大幅波动风险;3、自然灾害风险;4、政策不确定性风险。

最后再提醒一下,道达研选周记第41期和道达研选重点关注行业白金版第9期已经更新了,欢迎大家关注微信公众号“道达号”,然后到赢家学院进行查看。

免责声明:道达研选是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

本期道达研选的参考研报如下:

光大证券-农林牧渔行业2025年投资策略:布局景气,不只是猪

山西证券-农业行业深度报告:猪周期比较研究和当前投资策略

好了,今天就和各位老铁聊到这里,祝大家周末愉快!

(钱研君)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。