2024年国家医保谈判 | CAR-T疗法企业能来的都来了,这次能“上桌”吗?

10月27日—30日,2024年国家医保谈判在北京开展。作为医药行业的年度盛事,医保谈判既是药品降价、惠及患者的窗口,也是全球创新药展示的舞台。

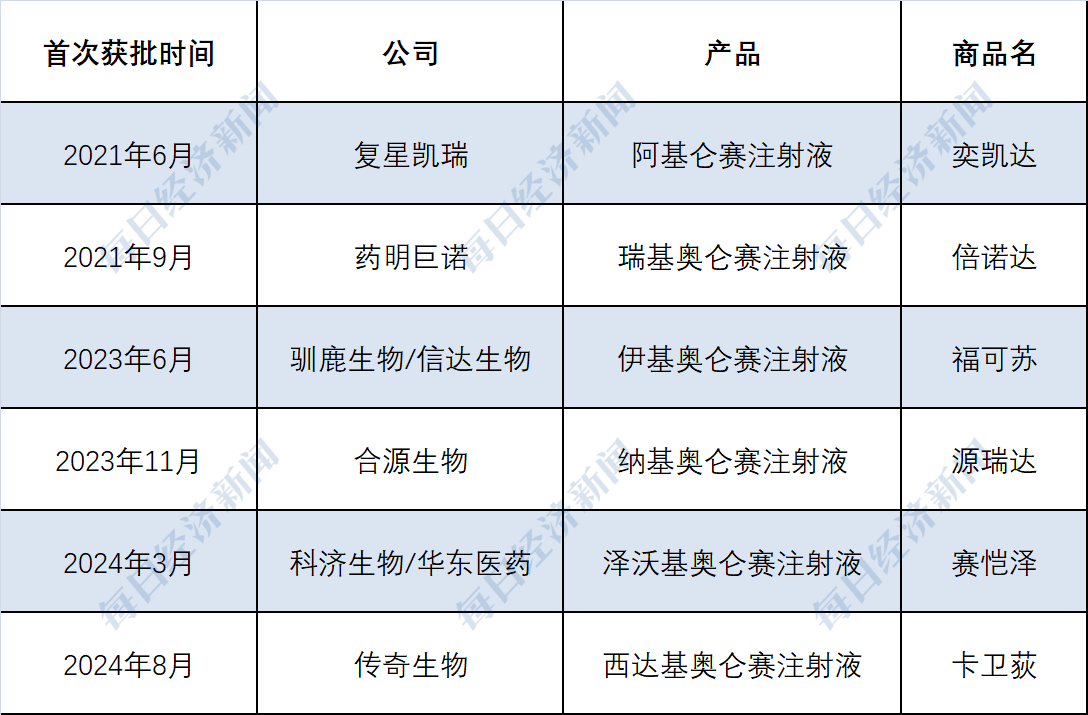

根据《每日经济新闻》记者梳理,今年共有4款CAR-T疗法药物进入通过初步形式审查的目录外药品名单,创下历年之最。其中,复星凯瑞(曾用名:复星凯特)的阿基仑赛注射液(商品名:奕凯达)曾多次通过初审,但都没有后续进展。

这种定价百万元,号称“一针‘清零’癌细胞”的细胞疗法,是否符合医保“保基本”的定位?在商业保险日益丰富、变相“降价”策略后,企业为何对医保谈判仍有“执念”?

4年内6款获批 适应症及适用人群规模较小

截至目前,国内共有6款CAR-T细胞疗法获批上市,除了因为上市时间晚于6月30日没有取得申报资格的西达基奥仑赛注射液,以及没有递交申请信息的伊基奥仑赛注射液,其余4款产品均出现在初步形式审查名单中。

每经记者根据公开资料整理

根据各家公司提交的资料,四款产品各有所长。例如,“奕凯达”是目前中国首个且唯一获批上市治疗2线及以上成人大B细胞淋巴瘤的CAR-T产品,目前拥有2项适应症,一是一线免疫化疗无效或在一线免疫化疗后12个月内复发的成人大B细胞淋巴瘤(r/r LBCL);二是既往接受二线或以上系统性治疗后复发或难治性大B细胞淋巴瘤成人患者。

“倍诺达”是中国唯一一款同时获国家重大新药创制重大专项、新药上市申请优先审评资格、突破性治疗药物认定的1类新药CAR-T产品,目前拥有2项适应症,同样面向大B细胞淋巴瘤成人患者,一是用于治疗经过二线或以上系统性治疗后成人患者的复发或难治性大B细胞淋巴瘤(r/r LBCL);二是用于治疗经过二线或以上系统性治疗的成人难治性或24个月内复发滤泡性淋巴瘤(r/r FL)。

上市时间较晚的“源瑞达”和“赛恺泽”仅有一项适应症,前者适用于成人复发或难治性B细胞急性淋巴细胞白血病(r/r B-ALL),后者则用于治疗复发或难治性多发性骨髓瘤(r/r MM)成人患者,既往经过至少3线治疗后进展(至少使用过一种蛋白酶体抑制剂及免疫调节剂)。

不难发现,“奕凯达”和“倍诺达”的目标市场重叠度较高。从患者规模看,非霍奇金淋巴瘤(NHL)占淋巴瘤发病率的91.95%,其中约54%为弥漫大B细胞瘤淋巴瘤(DLBCL),约8%为滤泡性淋巴瘤(FL)。按照国内每年约有10.15万淋巴瘤患者的数量推算,国内每年新发的DLBCL患者约有5.04万人,r/r LBCL患者约有2.02万人;新发FL患者约近7500人,r/r FL人数更少。

而据另外两家公司递交的资料,国内每年约有2000例成人r/r B-ALL患者;2020年,国内有超2.1万MM新发病例及约1.62万因MM导致的死亡病例。2022年,新发MM超3万例。

换言之,“奕凯达”“倍诺达”的市场份额大于“赛恺泽”,“源瑞达”的市场份额最小。

复星凯瑞今年已变相“降价”

值得注意的是,“奕凯达”和“倍诺达”作为国内首批获批的CAR-T疗法,过去一直试图冲进医保谈判,但均未成功,业内猜测主要原因是其120万元/针和129万元/针的高昂定价。

作为一种新式肿瘤免疫疗法,CAR-T疗法的原理是将病人的T淋巴细胞分离出来,体外扩增,加工后携带特殊抗原,然后回输体内攻击肿瘤细胞。由于需要根据每个患者肿瘤细胞表面特定的抗原进行个性化设计,且研发、制备流程复杂、昂贵,使“天价”成为CAR-T疗法的标签。

高昂定价无疑会影响CAR-T疗法的商业化。截至2023年末,奕凯达累计惠及的淋巴瘤患者超过600位,该数据未在2024年半年报中进一步更新;2021年至2024年上半年,药明巨诺只有“倍诺达”这一款产品上市,期间收入分别为3079.70万元、1.46亿元、1.74亿元和8681.50万元,以129万元/针的定价计算,约对应272位患者。

而根据公司2023年半年报,截至去年6月末,公司开具用于治疗r/r FL等疾病的CAR-T细胞疗法“倍诺达”处方仅94张,完成回输仅85例。药明巨诺2022年年报则显示,上市以来,接受倍诺达治疗的患者有171位。

迟迟不能进入医保谈判,公司只能主动求变。今年1月,奕凯达在国内率先推出按疗效价值支付的创新方案,符合条件的患者在使用奕凯达治疗后,若未能达到完全缓解(CR,通常指的是肿瘤的临床症状完全消失,并且在一段时间内没有复发的迹象),将获得最高60万元人民币的返还费用。而“变相降价”的效果也很明显。

9月,复星医药执行总裁、复星凯瑞董事长张文杰对媒体表示,按疗效价值支付计划推出后,近9个月时间,使用的患者数量比去年大幅度增加,接近200位患者入组该项目。在完成疗效评估的患者中,完全缓解率超过58%。

也正因为患者对于定价的敏感性,此后获批上市的CAR-T疗法定价有明显下降趋势。例如,驯鹿生物/信达生物的伊基奥仑赛注射液(商品名:福可苏)价格为116.6万元/针;合源生物“源瑞达”的定价为99.9万元/针。

为了降低患者自付价格,各家公司还将商业保险视作CAR-T疗法推广的突破口。截至2023年底,奕凯达被纳入超过100款省市惠民保和超过75项商业保险;截至2024年6月30日,倍诺达被列入78个商业保险产品及96个有效地方政府的补充医疗保险计划。

业内对医保谈判持观望态度,赛道挤满年轻Biotech

据国家医保局数据,2023年,全国基本医疗保险(含生育保险)基金总支出2.82万亿元。而有研究机构统计,2023年商业健康险的保费突破9000亿元,整体赔付未超过2000亿元。

因此,医保作为国内药品的最大支付端,一直是CAR-T疗法希望依靠的大树。即便前几年的尝试都失败了,企业们还是前赴后继,力证CAR-T这一具有创新属性的高价疗法,与医保基金“保基本”的定位并不冲突。例如,药明巨诺明确指出产品是一次性输注、长期获益的药品,如将总费用分摊至3年~5年,年治疗费与基本医保基金和参保人承受能力相适应。

但是,随着人口老龄化加重,医保基金呈收紧态势。2023年,国家医保基金累计结余金额3.40万亿元,较上年减少超20%。国家医保局点名“一些价格较为昂贵等明显超出基本医保保障范围的药品”,表示这类药品最终能否进入国家医保药品目录,需要经过严格评审程序。

10月27日,上海卫生和健康发展研究中心主任金春林接受《每日经济新闻》记者采访。在他看来,一款药物是否符合“保基本”要求,不取决于其价格高低,而是要看它是否是维护生命必需的手段。如果CAR-T疗法比传统治疗手段更具有成本效果,把它纳入医保就是合理的,能“把钱花在刀刃上”。

但金春林也承认,价格可能仍是制约CAR-T疗法进入医保的主要原因。尽管此前业内曾提出医保“按疗效付费”“对赌协议”等创新支付试点建议,但从近两年谈判结果看,CAR-T疗法“今年的胜算也是蛮难(讲)的”。

也是出于这一原因,国内CAR-T赛道的参与者大多是年轻Biotech(生物科技)公司,头部创新药企业多以合作开发模式参与。例如,缺席今年国家医保谈判的伊基奥仑赛注射液由信达生物与驯鹿生物合作开发,2023年6月获批后,成为国内首个获批的靶向BCMA的CAR-T产品,也是信达生物唯一上市的CAR-T产品。

不过,今年7月,驯鹿生物宣布将按照约定价格购买信达生物BCMA CAR-T产品“福可苏”(伊基奥仑赛注射液)的全球市场商业化权益及知识产权许可等权益,并独立负责和决策产品的开发、生产及销售。而信达生物将此项合作协议金额全部入股驯鹿生物,此后持有驯鹿生物18%的股份。

换言之,信达生物在该产品上市一周年后,完全退出伊基奥仑赛注射液的研发、销售活动,用战略股东的身份转移直接商业化的收益及风险。

而且,CAR-T疗法在信达生物的管线中仅占了很小的比例。根据公司3月公布的年报,在研管线中仅有两款CAR-T产品,除了伊基奥仑赛注射液,CLDN18.2 CAR-T为与罗氏合作开发;而在公司9月发布的半年报中,CLDN18.2 CAR-T已不在在研管线中。

未来,企业能否通过降低生产成本实现降价,从而提高药物可及性呢?10月27日,科济药业方面对《每日经济新闻》记者表示,长远来看,还是要通过开发通用型CAR-T来降低成本。与全球目前已上市的自体CAR-T产品不同,通用型CAR-T可使用健康供体的T细胞进行批量生产,将极大降低生产成本,并且是“现货”,便于供应,从而大大提高CAR-T的可及性。

不过,公司也表示,“降低CAR-T的生产成本是一项持续的技术挑战”。